Економіка Економіка підприємства

Історія економіки

Логістика

Страхування

Цінні папери

Корпоративне управління

АудитБухгалтерський облікВинахідництвоЕкологіяЕтика. ЕстетикаІнтелектуальна власністьІсторія Всесвітня історія

Історія України

Культурологія Культура, мистецтво, суспільство

Культурне співробітництво

Менеджмент в галузі культури

Оперне, балетне мистецтво України

Сучасна українська музика

Українська книга

Українське кіно

МаркетингМенеджмент Контроль і ревізія

Корпоративне управління

МистецтвоМовознавствоОподаткуванняПедагогікаПраво Авторське право

Кримінально-процесуальне право

Адміністративне право

Господарче право

Екологічне право

Конституційне право

Кримінальне право

Криміналістика

Кримінологія

Митне право

Міжнародне право

Правоохоронна діяльність

Сімейне право

Соціальне право

Фінансове право

Цивільне право

Цивільне процесуальне право

Політика Державне управління

ФінансиПсихологія Психологія творчості

Організаційна психологія

Психологія конфлікта

Психологія особистості

Педагогічна психологія

Психологія спорту

Юридична психологія

Сільське господарствоФілософія

Державне управління

Матеріали для написання реферату:

1. Поняття методу державного управління

Категорія «метод» практично невичерпна, оскільки будь-яка людська діяльність потребує певних способів, прийомів та засобів її реалізації. Особливої ваги проблема методів набуває у сфері державного управління, адже від правильного вибору й ефективного застосування методів значною мірою залежить досягнення організаційно-політичних та економічних цілей [26, с. 249]. М. Онищук наголошує, що вчення про методи управління є одним з найбільш важливих складових частин науки про управління [21, с. 21]. Тому питання про методи управління було і залишається одним із ключових як в управлінській діяльності, так і в теорії державного управління. Водночас, ця наукова категорія є однією з найменш досліджених, а кількість літератури з цієї проблематики є недостатньою. Певною мірою такий стан можна пояснити складністю методу як наукової категорії.

Існують різні підходи до визначення поняття «метод». В управлінській сфері найбільш уживаними термінами є «методи управління», «методи діяльності керівника», «методи управлінської діяльності». Метод у широкому філософському значенні визначається як спосіб досягнення цілі, певним чином упорядкована діяльність. Найбільш загальним, пов'язаним із сутністю управлінської діяльності, є підхід, що базується на виявленні об'єктивних закономірностей. У такому випадку метод може бути визначений як інструмент (прийом) приведення в дію об'єктивних закономірностей співіснування явищ, спосіб їх використання. Виходячи з того, що методи управління є науковою абстракцією, тобто не існують у «чистому» виді, а втілюються у конкретні дії відповідних органів управління, відображаючи змістовну сторону їхньої діяльності, аналіз та дослідження зазначеної наукової категорії ґрунтуються на безпосередньому зв'язку з видом конкретної управлінської діяльності [21, с. 22]. Видається, що важливою теоретичною парадигмою дослідження методів державного управління є визнання безпосереднього взаємозв'язку між змістом методу управління та управлінською функцією, на реалізацію якої він спрямований. Саме багатоманітність функцій державного управління спричиняє появу численних і різноманітних методів управління. Виражаючи якісний бік реалізації управлінських функцій, методи - за аналогією з функціями - безпосередньо взаємопов'язані з державно-владними повноваженнями, що відповідають цим функціям. Якщо зазначені повноваження є формою правового опосередкування функцій, то методи управління більшою мірою виражають практичну реалізацію функцій.

Існують різні підходи до визначення поняття «метод». В управлінській сфері найбільш уживаними термінами є «методи управління», «методи діяльності керівника», «методи управлінської діяльності». Метод у широкому філософському значенні визначається як спосіб досягнення цілі, певним чином упорядкована діяльність. Найбільш загальним, пов'язаним із сутністю управлінської діяльності, є підхід, що базується на виявленні об'єктивних закономірностей. У такому випадку метод може бути визначений як інструмент (прийом) приведення в дію об'єктивних закономірностей співіснування явищ, спосіб їх використання. Виходячи з того, що методи управління є науковою абстракцією, тобто не існують у «чистому» виді, а втілюються у конкретні дії відповідних органів управління, відображаючи змістовну сторону їхньої діяльності, аналіз та дослідження зазначеної наукової категорії ґрунтуються на безпосередньому зв'язку з видом конкретної управлінської діяльності [21, с. 22]. Видається, що важливою теоретичною парадигмою дослідження методів державного управління є визнання безпосереднього взаємозв'язку між змістом методу управління та управлінською функцією, на реалізацію якої він спрямований. Саме багатоманітність функцій державного управління спричиняє появу численних і різноманітних методів управління. Виражаючи якісний бік реалізації управлінських функцій, методи - за аналогією з функціями - безпосередньо взаємопов'язані з державно-владними повноваженнями, що відповідають цим функціям. Якщо зазначені повноваження є формою правового опосередкування функцій, то методи управління більшою мірою виражають практичну реалізацію функцій.

Виходячи з того, що метод управління є продуктом діяльності суб'єкта управління та застосовується в управлінській практиці конкретною особою на основі притаманних їй знань і досвіду, категорія «метод», на думку В. Цвєткова, є більш «вільною», творчою, на відміну від багатьох інших категорій теорії управління [26, с. 261]. «Під методом,- писав П. Копнінми розуміємо спосіб діяльності людини, в якому поєднуються в єдине пізнання об'єктивних закономірностей з людською цілеспрямованістю на пізнання об'єкта і його перетворення» [11].

Якщо виходити з того, що метод - це засіб практичної і теоретичної діяльності людини, зумовлений закономірностями руху об'єктивної дійсності та спрямований на оволодіння нею, то є підстави розрізняти методи науки і методи управління - відповідно, методологію управлінської науки і методологію державного управління як діяльності зі здійснення виконавчої влади. Метод науки управління розглянуто у главі 2.4, тому зупинимося на методах державного управління.

Управлінська діяльність передбачає існування спеціальних методів, а відповідно - методології управління як особливого виду людської діяльності. Під методами розуміються засоби досягнення поставлених цілей. На думку Д. Овсянко, метод управління - це спосіб реалізації його функцій, засіб впливу органу виконавчої влади на об'єкти управління [20, с. 65]. Подібної позиції дотримується й В. Цвєтков, який розглядає методи як спосіб практичної реалізації функцій управління шляхом впливу на свідомість, волю людей і, таким чином, на поведінку і суспільну діяльність конкретних осіб і колективів, орієнтуючи та мобілізуючи їх на досягнення поставлених цілей [27]. Як бачимо, методи мають безпосередній зв'язок з функціями державного управління, оскільки останні здійснюються тільки за посередництвом відповідних методів державного управління. Функції, як зазначає І. Бачило,- визначальний чинник вибору методів їх реалізації, але це не тільки не виключає, а, більше того, передбачає творчий пошук засобів досягнення поставлених цілей [4]. Методи також прийнято тлумачити як способи здійснення організуючого впливу у стосунках між суб'єктами та об'єктами управління.

Якщо виходити з того, що метод - це засіб практичної і теоретичної діяльності людини, зумовлений закономірностями руху об'єктивної дійсності та спрямований на оволодіння нею, то є підстави розрізняти методи науки і методи управління - відповідно, методологію управлінської науки і методологію державного управління як діяльності зі здійснення виконавчої влади. Метод науки управління розглянуто у главі 2.4, тому зупинимося на методах державного управління.

Управлінська діяльність передбачає існування спеціальних методів, а відповідно - методології управління як особливого виду людської діяльності. Під методами розуміються засоби досягнення поставлених цілей. На думку Д. Овсянко, метод управління - це спосіб реалізації його функцій, засіб впливу органу виконавчої влади на об'єкти управління [20, с. 65]. Подібної позиції дотримується й В. Цвєтков, який розглядає методи як спосіб практичної реалізації функцій управління шляхом впливу на свідомість, волю людей і, таким чином, на поведінку і суспільну діяльність конкретних осіб і колективів, орієнтуючи та мобілізуючи їх на досягнення поставлених цілей [27]. Як бачимо, методи мають безпосередній зв'язок з функціями державного управління, оскільки останні здійснюються тільки за посередництвом відповідних методів державного управління. Функції, як зазначає І. Бачило,- визначальний чинник вибору методів їх реалізації, але це не тільки не виключає, а, більше того, передбачає творчий пошук засобів досягнення поставлених цілей [4]. Методи також прийнято тлумачити як способи здійснення організуючого впливу у стосунках між суб'єктами та об'єктами управління.

Таким чином, метод державного управління - це спосіб практичної реалізації функцій державного управління шляхом організаційно-розпорядчого впливу суб'єкта управління на поведінку і суспільну діяльність керованого об'єкта з метою досягнення поставлених управлінських цілей [16]. Головна мета такого впливу - активізація діяльності державних службовців для досягнення цілей діяльності органу державної влади шляхом різнобічної мотивації їх інтересів і потреб. Як відомо, існує безліч різноманітних конкретних людських потреб, цілей, досягнення яких приводить до їхнього задоволення, а також існує чимало типів поведінки під час реалізації таких цілей.

Для методів державного управління характерні певні особливості, а саме:1) вони реалізуються у процесі державного управління;

2) вони виражають керівний (упорядковуючий) вплив суб'єктів управління на об'єкти управління; становлять зміст цього впливу і завжди мають своїм адресатом конкретний об'єкт (індивідуальний чи колективний);

3) у методах державного управління завжди міститься воля держави; виражаються повноваження владного характеру органів виконавчої влади;

4) вони використовуються суб'єктами управління як засіб реалізації закріпленої за ними компетенції;

5) методи мають свою форму, зовнішнє вираження [10, о 183-184].

Методи є важливою складовою процесу державного управління. Наявність прогресивних методів та їх вміле використання є передумовою ефективності державного управління. Особлива роль методів управління полягає у тому, щоб створити умови для чіткої організації процесу державного управління, використання сучасної техніки і прогресивних технологій для організації управлінського процесу, забезпечити його максимальну ефективність. Таким чином, зміст поняття «методи державного управління» випливає із сутності та змісту державного управління і належить до наукових категорій, що розкривають специфіку управлінської діяльності.

Методи управління перманентно розвиваються і вдосконалюються відповідно до політико-економічного розвитку держави та управлінської практики. Роздержавлення і демонополізація економіки, запровадження ринкового механізму не звільняють державу від виконання багатогранних економічних, соціальних, гуманітарних та інших основних функцій, а, як справедливо зауважує В. Цвєтков, зумовлюють виконання їх в інших формах і за допомогою принципово нових методів [30, о 13].

Теорія і практика державотворення накопичила великий арсенал методів управління, що застосовуються, по-перше, залежно від конкретної політичної, соціально-економічної ситуації, по-друге,- від існуючої у певний період моделі взаємозв'язків між суб'єктами і об'єктами державного управління; по-третє,- від мотивів і характеру впливу суб'єкта на об'єкт управління (матеріальна, владна, соціально-психологічна мотивація тощо).

2. Класифікація методів управління

Методи державного управління - складна система засобів, інструментів і прийомів, які якісно різняться. При їх класифікації необхідно виходити з того, що таке складне явище не може базуватися лише на якомусь одному критерії. Тільки сукупність класифікаційних засад дасть змогу всебічно, на науковій основі скласти уявлення про методи як наукову катего¬рію та інструмент практичного управління. Як зазначається у літературі та чи інша класифікація методів державного управління може мати наукову і практичну цінність, якщо вироблені не тільки чіткі критерії їх розподілу, але й подано чіткий аналіз змісту, структури і форми вираження кожної групи методів управління і на цій основі вироблено теоретико-методологічне, сутнісне розуміння характеру управлінського впливу, достатньо точно визначені шляхи їх удосконалення [21, с. 27].

У вітчизняній науці є різні погляди щодо видів і конкретних методів державного управління, так само як і в світовій практиці ще й досі відсутня єдина загальноприйнятна їх класифікація. У радянському суспільстві всезагальними методами впливу на поведінку людей були: переконання та примус [21, с. 29; 19, с. 325]. Перший із них - основний, притаманний всім, без винятку, аспектам організаційної діяльності органів управління. Водночас, в необхідних випадках управлінські органи застосовують і метод примусу.

Методи управління перманентно розвиваються і вдосконалюються відповідно до політико-економічного розвитку держави та управлінської практики. Роздержавлення і демонополізація економіки, запровадження ринкового механізму не звільняють державу від виконання багатогранних економічних, соціальних, гуманітарних та інших основних функцій, а, як справедливо зауважує В. Цвєтков, зумовлюють виконання їх в інших формах і за допомогою принципово нових методів [30, о 13].

Теорія і практика державотворення накопичила великий арсенал методів управління, що застосовуються, по-перше, залежно від конкретної політичної, соціально-економічної ситуації, по-друге,- від існуючої у певний період моделі взаємозв'язків між суб'єктами і об'єктами державного управління; по-третє,- від мотивів і характеру впливу суб'єкта на об'єкт управління (матеріальна, владна, соціально-психологічна мотивація тощо).

2. Класифікація методів управління

Методи державного управління - складна система засобів, інструментів і прийомів, які якісно різняться. При їх класифікації необхідно виходити з того, що таке складне явище не може базуватися лише на якомусь одному критерії. Тільки сукупність класифікаційних засад дасть змогу всебічно, на науковій основі скласти уявлення про методи як наукову катего¬рію та інструмент практичного управління. Як зазначається у літературі та чи інша класифікація методів державного управління може мати наукову і практичну цінність, якщо вироблені не тільки чіткі критерії їх розподілу, але й подано чіткий аналіз змісту, структури і форми вираження кожної групи методів управління і на цій основі вироблено теоретико-методологічне, сутнісне розуміння характеру управлінського впливу, достатньо точно визначені шляхи їх удосконалення [21, с. 27].

У вітчизняній науці є різні погляди щодо видів і конкретних методів державного управління, так само як і в світовій практиці ще й досі відсутня єдина загальноприйнятна їх класифікація. У радянському суспільстві всезагальними методами впливу на поведінку людей були: переконання та примус [21, с. 29; 19, с. 325]. Перший із них - основний, притаманний всім, без винятку, аспектам організаційної діяльності органів управління. Водночас, в необхідних випадках управлінські органи застосовують і метод примусу.

Окрім цих двох методів, учені називають ще цілий ряд інших. Так, Ю. Козлов і М. Онищук поділяють методи управління на дві групи: а) позаекономічного або адміністративного (прямого) та б) економічного (опосередкованого) впливу; А. Луньов - методи управління поділяє на три групи: адміністративні, моральні, економічні; Г. Атаманчук - на чотири: адміністративні, морально-ідеологічні, соціально-політичні, економічні; О. Козлова та І. Кузнєцов розрізняють економічні, організаційно-розпорядчі і соціально-психологічні методи. Г. Щокін поділяє методи на дві групи: основні та комплексні. Є й інші підходи, за якими виділяють методи: одноосібні, колегіальні, колективні, комбіновані.

Усі перелічені класифікації мають на меті розмежувати й згрупувати засоби, прийоми, способи впливу на свідомість і поведінку людей у процесі державного управління. В. Колпаков, виходячи з критерію потреби процесу управління (переконувати, заохочувати, примушувати), виділяє три «найзагальніші, найуніверсальніші, а в теоретичному розумінні - найкраще визначені й детерміновані методи державного управління: переконання, заохочення і примус» [10, с. 187]. Д. Овсянко класифікує методи державного управління за функціями суб'єктів управління. Він виділяє серед них загальні, що застосовуються при виконанні всіх або основних функцій державного управління на важливих стадіях управлінського процесу, та спеціальні, які використовують при здійсненні окремих функцій або на певних стадіях управлінського процесу [20, с. 65].

Найчастіше користуються поширеною позицією про розмежування таких загальних груп методів, як методи переконання і методи примусу, а також прямого і непрямого (опосередкованого) впливу. При цьому останні групи можуть бути певним чином прирівняні до так званих адміністративних і економічних методів управління [8, с. 150]. Такого підходу дотримуються Ю. Козлов, Л. Коваль, які дедалі частіше звертаються до класифікації методів на адміністративні (позаекономічні, прямого керівного впливу) й економічні (непрямого керівного впливу). Як критерій в цьому випадку використовується вид конкретних засобів, що застосовуються при розв'язанні управлінських завдань.

Адміністративні методи (інша назва - організаційно-розпорядчі) зорієнтовані на такі мотиви поведінки, як усвідомлена необхідність дисципліни праці, почуття обов'язку, відповідальності, прагнення людини працювати у певній організації, розуміння можливості адміністративного покарання тощо. Цим методам притаманний прямий характер впливу: будь-який регламентуючий чи адміністративний акт підлягає обов'язковому виконанню. Адміністративні методи повинні відповідати правовим нормам, що діють на певному рівні управління, а також актам вищестоящих органів управління.

Адміністративні методи (інша назва - організаційно-розпорядчі) зорієнтовані на такі мотиви поведінки, як усвідомлена необхідність дисципліни праці, почуття обов'язку, відповідальності, прагнення людини працювати у певній організації, розуміння можливості адміністративного покарання тощо. Цим методам притаманний прямий характер впливу: будь-який регламентуючий чи адміністративний акт підлягає обов'язковому виконанню. Адміністративні методи повинні відповідати правовим нормам, що діють на певному рівні управління, а також актам вищестоящих органів управління.

Економічні методи мають непрямий характер управлінського впливу: не можна розраховувати на автоматичну дію цих методів, досить важко визначити їх вплив на кінцевий результат. Деякі дослідники додають до названих груп ще соціальні чи соціально-психологічні методи управління [29, с. 94]. Ці методи, у свою чергу, ґрунтуються на використанні соціального механізму, що діє в колективі (соціальні потреби, система взаємовідносин у колективі, неформальні групи тощо).

Подібної позиції дотримується і М. Онищук, який наголошує, що методи управління можуть бути розчленовані на відповідні групи залежно від засад, на яких ґрунтуються класифікаційні підходи, наприклад, за ознакою функціонального змісту, характеру управлінського впливу, місця, рівня об'єкта управління тощо. Кожна з цих засад дає відповідний зріз технології державного управління, що представлена певним набором його методів, об'єднаних єдністю їх змісту і форми [21, с. 28]. Тому, залежно від цих та інших складових, обґрунтованими класифікаційними критеріями сучасних методів державного управління вважаються адміністративно-управлінські дії в основних сферах управлінської діяльності, котрі здійснюються за допомогою відповідних механізмів активізації. Вони включають різноманітні за функціональним змістом, спрямованістю, організаційними формами, характером впливу методи і прийоми (процедури).

Виходячи із запропонованого підходу, управлінські методи можна систематизувати таким чином:

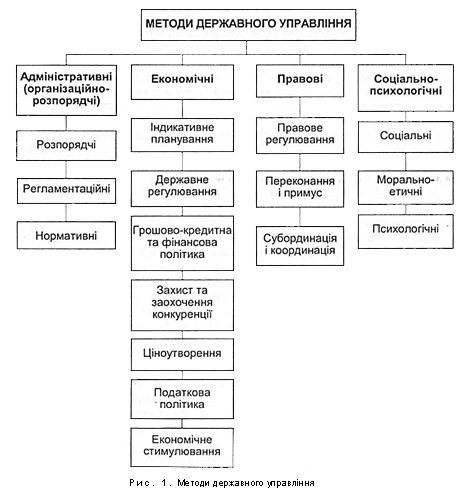

а) за функціональним змістом методи управління розглядають з позицій відображення вимог законів управління, специфіки державно-управлінських відносин, принципів управління, об'єктивних закономірностей, у розкритті яких реалізується метод. За цим підходом можна визначити такі групи методів: адміністративні (організаційно-розпорядчі), економічні, правові, соціально-психологічні (рис. 1);

Подібної позиції дотримується і М. Онищук, який наголошує, що методи управління можуть бути розчленовані на відповідні групи залежно від засад, на яких ґрунтуються класифікаційні підходи, наприклад, за ознакою функціонального змісту, характеру управлінського впливу, місця, рівня об'єкта управління тощо. Кожна з цих засад дає відповідний зріз технології державного управління, що представлена певним набором його методів, об'єднаних єдністю їх змісту і форми [21, с. 28]. Тому, залежно від цих та інших складових, обґрунтованими класифікаційними критеріями сучасних методів державного управління вважаються адміністративно-управлінські дії в основних сферах управлінської діяльності, котрі здійснюються за допомогою відповідних механізмів активізації. Вони включають різноманітні за функціональним змістом, спрямованістю, організаційними формами, характером впливу методи і прийоми (процедури).

Виходячи із запропонованого підходу, управлінські методи можна систематизувати таким чином:

а) за функціональним змістом методи управління розглядають з позицій відображення вимог законів управління, специфіки державно-управлінських відносин, принципів управління, об'єктивних закономірностей, у розкритті яких реалізується метод. За цим підходом можна визначити такі групи методів: адміністративні (організаційно-розпорядчі), економічні, правові, соціально-психологічні (рис. 1);

б) за спрямованістю впливу методи управління розглядаються залежно від джерела (чи рівня) керівного впливу та за об'єктом управління.

в) за організаційними формами методи управління

реалізуються у різних видах: тип впливу (акт, норма, стандарт); спосіб здійснення впливу (одноособовий, колективний, колегіальний); часова характеристика впливу (разові та періодичні, тактичні та стратегічні, короткотермінові та довготермінові); особливості впливу (виправляти результати або запобігати їм, активно втручатися чи вичікувати);

г) за характером управлінського впливу методи бувають прямої чи непрямої дії. До першої групи належать методи правового регулювання, публічного адміністрування, що передбачають досягнення конкретного результату. Непрямий вплив {демократизація, оптимізація управління, оподаткування тощо) передбачає створення сукупності умов для досягнення кінцевих результатів;

ґ) за механізмом впливу на людину, її свідомість і поведінку: позитивні (стимулювання) та негативні (примус). При цьому слід зазначити, що сучасна філософія державного управління з основу впливу на людей покладає не примус, а позитивні регулятори, побудовані на врахуванні психологічних особливостей людини. Застосування стимулюючої методики вимагає неабиякого вміння, наполегливості, розуміння людської природи та розвинутих здібностей спонукати виконавців до вищого рівня напруження сил, досягнення оптимальних результатів праці.

г) за характером управлінського впливу методи бувають прямої чи непрямої дії. До першої групи належать методи правового регулювання, публічного адміністрування, що передбачають досягнення конкретного результату. Непрямий вплив {демократизація, оптимізація управління, оподаткування тощо) передбачає створення сукупності умов для досягнення кінцевих результатів;

ґ) за механізмом впливу на людину, її свідомість і поведінку: позитивні (стимулювання) та негативні (примус). При цьому слід зазначити, що сучасна філософія державного управління з основу впливу на людей покладає не примус, а позитивні регулятори, побудовані на врахуванні психологічних особливостей людини. Застосування стимулюючої методики вимагає неабиякого вміння, наполегливості, розуміння людської природи та розвинутих здібностей спонукати виконавців до вищого рівня напруження сил, досягнення оптимальних результатів праці.

Література:

Малиновський В. Я. Державне управління [Текст] : навчальний посібник / В. Я. Малиновський. - 3-тє вид., перероб. та доп. - К. : Атіка, 2009. - 608 с.

Скачати